马上注册,结交更多街友,享用更多功能,让你轻松玩转华人街。

您需要 登录 才可以下载或查看,没有帐号?快速注册

x

X女士房产案例 X女士与她的丈夫离婚了,她计划以大约40万英镑的价格买一套房子作为她的新家。

2018年11月,她离开了之前的婚姻住所,并于2019年6月将自己的房产股份卖给了丈夫。

X女士目前住在一套公寓里(认识她丈夫之前拥有的婚前财产),她结婚后搬走和丈夫住在一起,这套公寓就被出租了出去。她和丈夫离婚后,公寓空了下来,她就搬进打算继续住在这里。

咨询HMRC X女士曾多次拨打SDLT帮助热线,收到的信息也不完全一致。为了得到一个明确的答案,她在2020年1月6日写信给英国税务海关总署解释她的立场,要求他们确认高税率的SDLT并不适用她,因为她要购买的这套房将成为她唯一的主要的住所。

HMRC的回复 HMRC的回应是,如果她还继续保留那套公寓,“购买额外住房的较高税率的SDLT仍将适用”,并表示这种情况并不能视为替代了您的主要住宅”。

原因如下:巴拉巴拉...... 当然这些理由站不住脚的!

HMRC说,X女士和她的丈夫分居可能是长期的情况,所以他们不会把他当作新住所的共有人,也不会考虑与她丈夫有关联的房产来决定X女士是否要缴纳高税率的SDLT。

那女士到底该不该交这个印花税呢?

对此

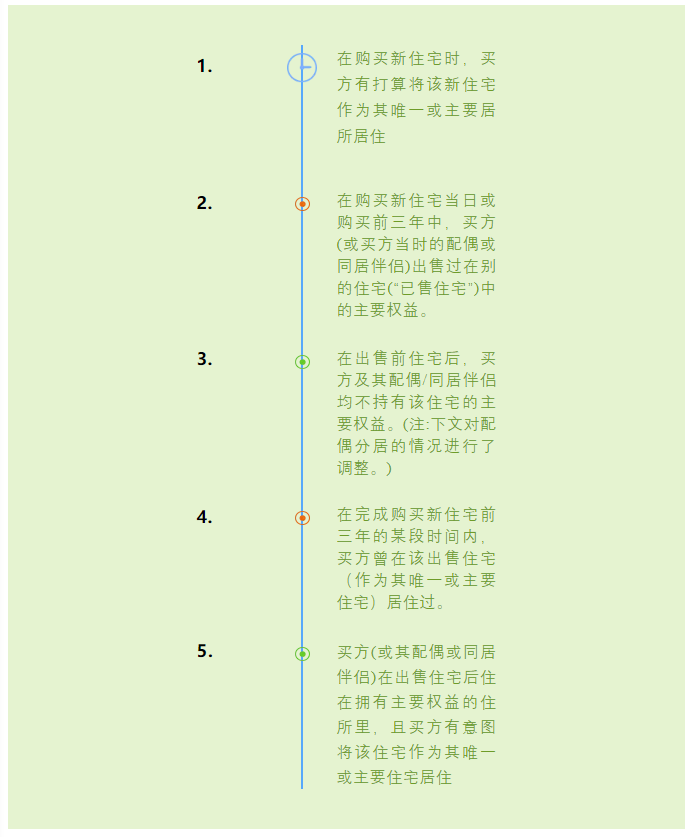

我们先做个置换主要住所例外的条件的总结

X女士必须满足以下5个条件:

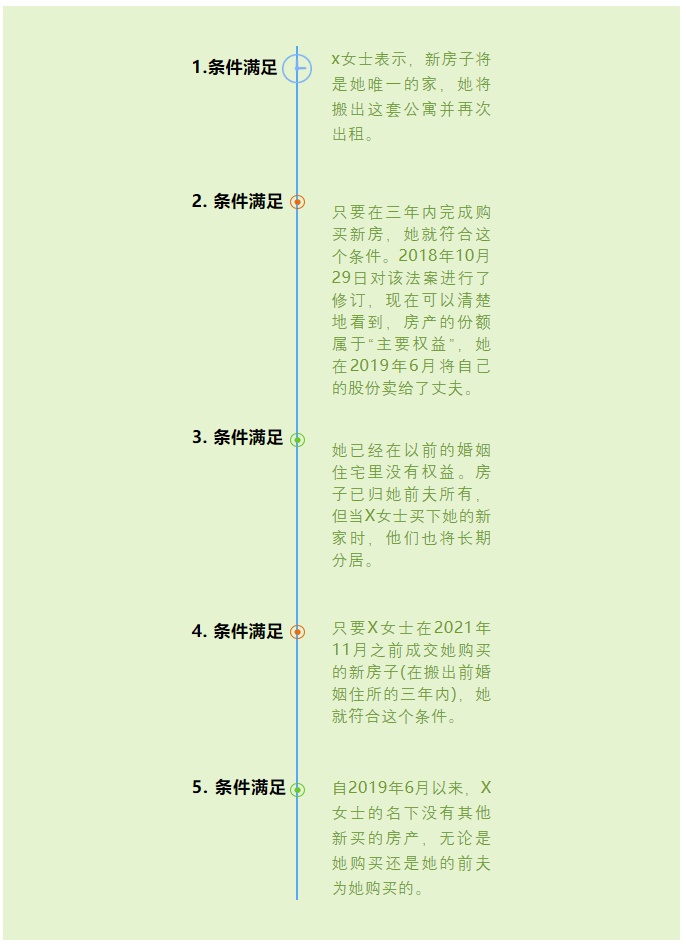

那这五个条件X女士的情况符合吗?我们来对照一下。 当满足以上所有五个条件时,就将被视为正常置换主要住宅

那么英国HMRC哪里有问题呢?

HMRC认为X女士不是正常置换她的主要住所,这一观点的依据从他们的信中并不清楚。

•他们可能被.gov.uk页面上过于简化的指南误导了,该指南表明,置换的条件只适用于出售的“最新”主要住宅。

•他们没有考虑到,将X女士的房产权益出售给她的前夫就等同于出售她以前的房子的主要权益,因为他们是长期地分居了。

那所房子卖没有卖掉并不重要。

X女士把她的权益份额卖掉就够了。

那我需要做些什么呢?

X女士需要找一家了解SDLT规则的房产律所来购买,并且有足够的信心地告知他们3%的附加费不适用。

SDLT是一种自查税(self-assessed tax),所以X女士就支付正常税率的印花税SDLT金额。

认定付高税率的印花税情况的结论

令人遗憾的是,3%附加税的规定太过复杂,以至于经常被误解,就连英国HMRC的分析也可能出错。

HMRC也正在审查gov.uk页面上的误导性指引,但在当前的冠状病毒危机中,更新的比较慢并不奇怪。

|  法国电费税又要涨啦,换电锁定两年非常简单

法国电费税又要涨啦,换电锁定两年非常简单 零零落落零零落落零零落落零零落落零零落落

零零落落零零落落零零落落零零落落零零落落 今晚,天空一片红啥寓意。。

今晚,天空一片红啥寓意。。 7月25日77省Longueville15公里徒步。

7月25日77省Longueville15公里徒步。 7月24日 78省 lssou Porcheville15公里徒步

7月24日 78省 lssou Porcheville15公里徒步

管理COOKIES

管理COOKIES

雷达卡

雷达卡 发表于 2020-10-2 14:54:25

发表于 2020-10-2 14:54:25

提升卡

提升卡 置顶卡

置顶卡